Warum die Aktien-Talfahrt noch lange nicht endet

Aktien, Zinsen / Finanzsystem / Bankensektor /Spekulationsblase, Boerse, Aktienmärkte, Kurse / Quelle: Pixabay, lizenzfreie Bilder, open library: geralt; https://pixabay.com/de/illustrations/b%C3%B6rse-weltwirtschaft-aufschwung-4785080/

Aktien, Zinsen / Finanzsystem / Bankensektor /Spekulationsblase, Boerse, Aktienmärkte, Kurse / Quelle: Pixabay, lizenzfreie Bilder, open library: geralt; https://pixabay.com/de/illustrations/b%C3%B6rse-weltwirtschaft-aufschwung-4785080/

Zusätzlich zu der fundamentalen Überbewertung der meisten Aktien beschleunigen Zinsen, Zinsdifferenzen und das Geldmengenwachstum die Talfahrt an den Börsen.

Von seinem Hoch aus gerechnet, ist der DAX im Lauf der aktuellen Talfahrt um rund 25 Prozent gefallen. Damit befindet er sich auf demselben Niveau wie im Jahr 2015. Da der DAX jedoch ein sogenannter Performance-Index ist, bei dessen Berechnung die sofortige Wiederanlage von Dividenden unterstellt wird, ist er mit klassischen Kursindizes wie dem S&P 500 oder dem NASDAQ 100 nicht vergleichbar.

{kind=link}

Allerdings veröffentlicht die Deutsche Börse neben dem DAX Performance Index auch den DAX Kursindex. Da dieser auf die gleiche Weise berechnet wird wie fast alle anderen Aktienindizes weltweit, eignet er sich für Vergleiche. Und dieser Vergleich fällt sehr ernüchternd aus.

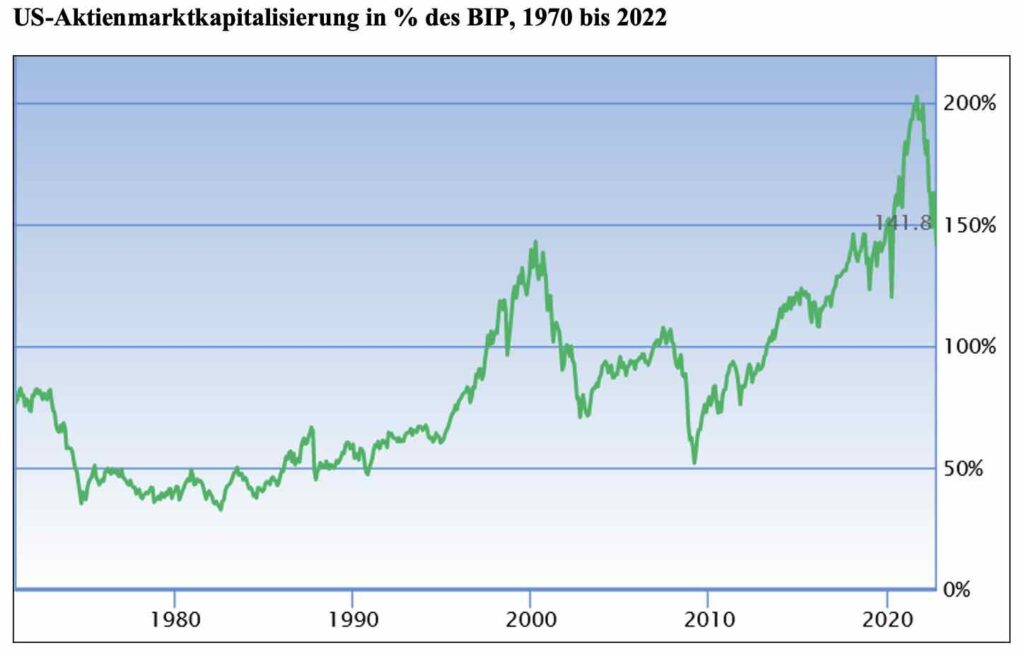

US-Aktienmarkt noch immer vollkommen überbewertet

Inhaltsverzeichnis

Mit 4.950 Punkten notiert der DAX Kursindex 17 Prozent unter seinem Hoch des Jahres 2000, während sich der S&P 500 130 Prozent über seinem Hoch des Jahres 2000 befindet.

Ja, auch wenn man es kaum glauben mag: Der DAX Kursindex steht heute tiefer als vor 22 Jahren, während der amerikanische S&P 500 Index trotz des jüngsten Kursrückgangs von 26 Prozent rund 130 Prozent höher notiert als damals.

Ein Blick auf die fundamentale Bewertung des US-Aktienmarktes deutet jedoch darauf hin, dass dem S&P 500 schwere Zeiten bevorstehen. Das verdeutlicht der folgende Chart. Er zeigt die US-Aktienmarktkapitalisierung in Prozent des BIP.

Buffett-Indikator auf Rekordhoch

Wie dort zu sehen ist, erreichte diese als Buffett-Indikator bekannte Kennzahl im vorigen Jahr ein Rekordhoch von 200 Prozent. Inzwischen ist sie auf 142 Prozent zurückgegangen. Damit hat sie lediglich ein Niveau erreicht, das ungefähr dem höchsten Wert des Jahres 2000 entspricht. Um aus Sicht der fundamentalen Bewertung attraktiv zu werden, muss der S&P 500 also noch deutlich weiter fallen.

Rezession mit rückläufigen Unternehmensgewinnen

Neben der fundamentalen Bewertung signalisieren auch die Markttechnik und die monetären Rahmenbedingungen wie Zinsen, Zinsdifferenzen und Geldmengenwachstum eine Fortsetzung der Aktientalfahrt. Darüber hinaus befindet sich die Weltwirtschaft auf dem Weg in eine Rezession, was zu rückläufigen Unternehmensgewinnen führen wird.

Diese Konstellation ist mittelfristig sehr kritisch. Denn kurzfristig ist der Aktienmarkt überverkauft und reif für eine vorübergehende Gegenbewegung. Und im Lauf der kommenden 12 Monate erwarte ich aber deutlich niedrigere Aktienkurse. Das ist jedoch kein Grund, sich von der Börse abzuwenden. Erstens können Anleger auch an fallenden Kursen Geld verdienen. Zweitens gibt es mit dem Edelmetall- und Rohstoffsektor hochinteressante Bereiche, die von der allgemeinen Börsenlage kaum betroffen sind und ein Eigenleben führen.