Kreditfinanzierte Aktienspekulation auf Allzeithoch

Aktienkurse / Kreditfinanzierte Aktienspekulation / Spekulationsblase / New York Stock Exchange Boerse / Kuenstliche Intelligenz / Quelle: Pixabay, lizenzfreie Bilder, open library: https://pixabay.com/de/photos/b%C3%B6rse-handelssaal-new-york-738671/

Aktienkurse / Kreditfinanzierte Aktienspekulation / Spekulationsblase / New York Stock Exchange Boerse / Kuenstliche Intelligenz / Quelle: Pixabay, lizenzfreie Bilder, open library: https://pixabay.com/de/photos/b%C3%B6rse-handelssaal-new-york-738671/

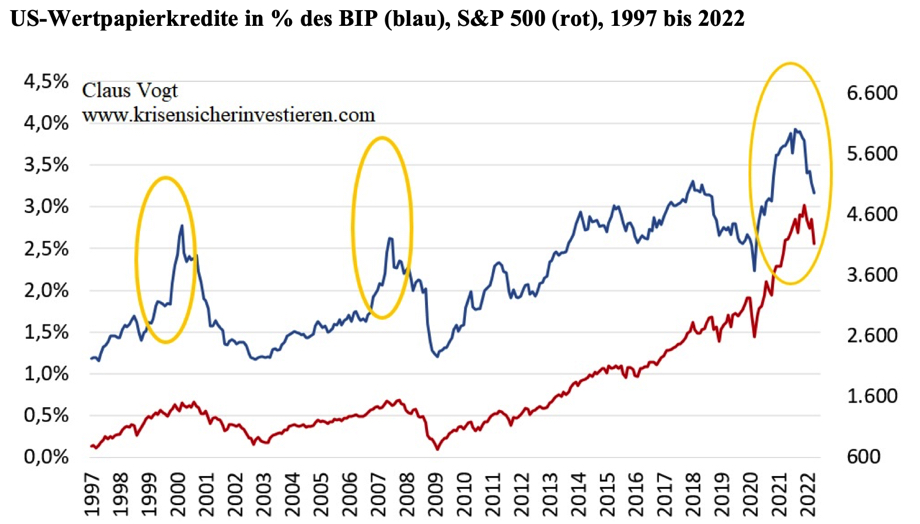

Die kreditfinanzierte Aktienspekulation schlägt alle Rekorde. Die Wertpapierkredite sind trotz des jüngsten Rückgangs deutlich höher als 2000 und 2007.

Das Spekulieren auf Kredit nimmt bei steigenden Börsenkursen zu, und ein sehr starker und steiler Anstieg der Wertpapierkredite ist ein typisches Merkmal von Spekulationsblasen. Der

folgende Chart zeigt in Rot den Verlauf des S&P 500 (rechte Achse) und darüber in Blau die Summe der US-Wertpapierkredite in Prozent des US-Bruttoinlandsprodukts (BIP, linke Achse).

Von März 2020 bis Oktober 2021 hat die kreditfinanzierte Aktienspekulation von einem bereits sehr hohen Niveau aus einen weiteren steilen Anstieg erfahren. Damit wurde sowohl das hochspekulative Treiben während der Endphase der Technologieblase in den Jahren 1999/2000 weit übertroffen als auch das Geschehen am Top von 2007.

Wertpapierkredite auf hohem Niveau

Gewöhnlich erfolgt die Wende bei den Wertpapierkrediten kurz bevor oder kurz nachdem der Aktienmarkt seinen Höhepunkt erreicht hat. So war es immer der Nachkriegszeit inklusive der beiden hier gezeigten Tops der Jahre 2000 und 2007 (gelbe Ellipsen).

Wie der Chart zeigt, hat dieser wichtige Indikator inzwischen klar nach unten gedreht. Damit bestätigt er meine Prognose, dass sich die Aktienmärkte in der Frühphase sinkender Börsenkurse befinden.

Nun sind die Wertpapierkredite aber immer noch auf einem sehr hohen Niveau – höher als am Top der Jahre 2000 und 2007. Von einem Rückgang der Spekulation auf ein Normalmaß kann also noch überhaupt keine Rede sein. Damit lässt diese wichtige Kennzahl viel Platz für eine Fortsetzung der Baisse.

Fundamentale Kursrückgänge

Hohe Wertpapierkredite wirken in Zeiten fallender Aktienkurse wie ein Brandbeschleuniger, da das Aktiendepot als Kreditsicherheit dient. Wenn der Wert der Sicherheiten sinkt, muss die Kreditsumme durch den Verkauf von Aktien reduziert werden. Es müssen also umso mehr Aktien verkauft werden, je stärker die Kurse fallen. Ein Teufelskreis.

Auf die Trendwende der Wertpapierkredite im Jahr 2000 folgte ein Absturz, in dessen Verlauf sich der S&P 500 halbierte, während der DAX um 73 Prozent fiel und der NASDAQ 100 sogar um 83 Prozent. Nach der Trendwende im Jahr 2007 ging es mit dem S&P 500 58 Prozent nach unten; beim DAX waren es 56 Prozent, beim NASDAQ 100 54 Prozent.

Aufgrund der rekordhohen fundamentalen Überbewertung, die im aktuellen Zyklus erreicht wurde, erwarte ich ähnlich starke Kursrückgänge.

wie immer zahlt der kleine mann die zeche !