Schwaches Wachstum trotz hoher Staatsausgaben

Wachstum / Deutschland /Handel / Frachtverkehr / Quelle: Pexels, lizenzfreie Bilder, open library: Julius Silver; https://www.pexels.com/de-de/foto/wildwasserboot-753331/

Wachstum / Deutschland /Handel / Frachtverkehr / Quelle: Pexels, lizenzfreie Bilder, open library: Julius Silver; https://www.pexels.com/de-de/foto/wildwasserboot-753331/

Das Wachstum der US-Wirtschaft ist trotz hoher Staatsausgaben weit hinter den ursprünglichen Erwartungen zurückgeblieben. Doch die Börse feiert weiter.

Trotz der drastisch gestiegenen Staatsausgaben – natürlich auf Pump – betrug das US-Wirtschaftswachstum gemessen am BIP im 3. Quartal 2021 nur 2 Prozent. Die im Vorfeld befragten Volkswirte hatten noch mit 2,6 Prozent gerechnet, nachdem sie vor einigen Monaten sogar ein Plus von 6 Prozent für dieses Quartal prognostiziert hatten.

Die deutliche konjunkturelle Abschwächung, die sich in unseren Analysen abgezeichnet hatte, ist also eingetreten. Die Aktienmärkte zeigten sich von dieser realwirtschaftlichen Verschlechterung jedoch unbeeindruckt. Die Abkoppelung der Finanzmärkte von der Realwirtschaft hält also immer noch an.

Ohne Wachstum platzt die Blase

Aufgrund der am 3. November 2021 eingeleiteten geldpolitischen Wende der Fed ist es allerdings nur noch eine Frage der Zeit, bis sich das wieder ändert und die Spekulationsblase zu Ende geht. Dann wird sich fundamentalanalytische und makroökonomische Expertise auch an der Börse wieder auszahlen.

Dank der extremistischen Geldpolitik waren die spekulativen Übertreibungen und Fehlentwicklungen in diesem Zyklus zwar größer als jemals zuvor. Einen grundsätzlichen Unterschied zu früheren Spekulationsblasen gab es jedoch nicht.

Die mit Abstand wichtigste Zentralbank der Welt, die US-amerikanische Fed, beginnt noch in diesem Monat damit, ihre gigantischen Anleihenkäufe zu reduzieren. Für die Aktienmärkte, deren fundamentale Überbewertung aufgrund der ultra-laxen Geldpolitik alle Rekorde weit hinter sich gelassen hat, wird die Luft nun sehr dünn. Denn ohne immer neue Liquiditätsspritzen kann eine Spekulationsblase nicht andauern.

Was steigende Zinsen beim Gold bewirken

Für Gold ist diese geldpolitische Wende hingegen günstig, auch wenn die Medien etwas anderes berichten. Wer sich die Finanzgeschichte anschaut, wird erkennen, dass Goldhaussen gewöhnlich mit einer weniger laxen Geldpolitik und teilweise sogar mit stark steigenden Zinsen einhergegangen sind.

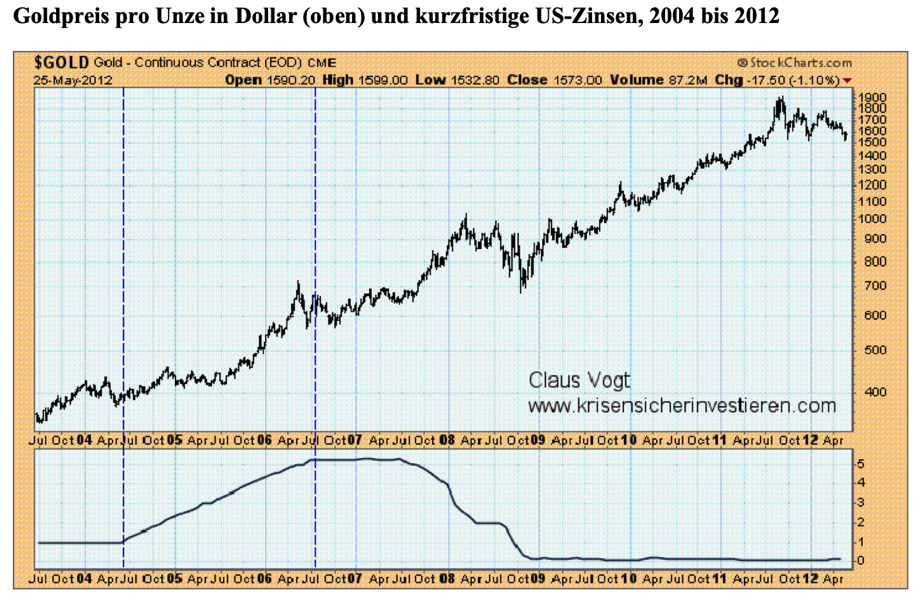

So war es während der großen Goldhausse der 1970er Jahre, als der Goldpreis sich vervierundzwanzigfachte, und so war es teilweise auch in den 2000er Jahren, als er von unter 300 Dollar pro Unze auf 1.900 Dollar stieg. So hob die Fed die Zinsen von 1 Prozent im Jahr 2004 auf 5,25 Prozent in 2006 an, während der Goldpreis von 390 Dollar pro Unze auf 700 Dollar stieg, ein Kursgewinn von 80 Prozent. Der folgende Chart zeigt im oberen Teil den Goldpreis und darunter die kurzfristigen US-Zinsen. Die beiden senkrechten blauen Linien kennzeichnen diese Phase der Zinserhöhungen. Im Moment deutet alles darauf hin, dass es auch dieses Mal, nachdem die Fed mit dem Anziehen der geldpolitischen Zügel begonnen hat, nicht anders sein wird.

Nur 2 % Wirtschaftswachstum bei gut 4 % Bilanzverlängerung alleine bei der FED lässt tatsächlich nichts Gutes ahnen. Der Grenznutzenwert ist offensichtlich bereits seid einiger Zeit überschritten. Zumindest könnte man das so interpretieren. Eine optimistischere Lesart berücksichtigt jedoch dass die wundersame Geldvermehrung durch die FED schon lange nicht mehr zum Großteil direkt in der Wirtschaft ankommt, sondern der überwiegende Teil seinen Weg zunächst in die Staatsfinanzierung geht und erst über Umwege im Konsumkreislauf angelangt. Auch sollte mann nicht übersehen, dass es sich bei den 2 % um das Wachstum zum Vorquartal handelt. Year-to-year gesehen weisen die USA immer noch ein… Read more »

Ja, ich wundere mich auch darüber, dass ihnen bislang noch jedesmal 5 vor 12 ein neues Instrument eingefallen ist. (Siehe auch der aktuelle Bundeshaushalt, jetzt den in der Krise erfundenen Kreditrahmen auszuschöpfen). Mal sehen wie lange es gut geht.