Der Crash ist nicht aufzuhalten

Auch wenn die Illusionisten in Davos es anders sahen: Es ist keine Frage mehr, ob ein neuer globaler Crash bevorsteht, sondern nur, ob es bereits 2016 soweit sein wird.

Die anhaltend niedrige Inflation im Euroraum, verstärkte Abwärtsrisiken für die Konjunktur und hohe Volatilität der Märkte sowie die jüngsten Aussagen von Mario Draghi deuten darauf hin, dass die EZB ihre Geldpolitik im März weiter lockern wird.[1] Eine weitere Lockerung wird auch von der Bank of Japan erwartet und das chinesische Pendant, die Peoples Bank of China (PBOC), hat schon die dritte Woche in Folge Milliarden in die chinesischen Finanzmärkte gepumpt. Allein in einer Woche 48 Milliarden Dollar – der höchste Betrag seit Januar 2014.[2]

Angesichts der Börsenturbulenzen und der voraussichtlichen Abschwächung des Wachstums in den USA rechnen inzwischen auch eine wachsende Zahl von Experten damit, dass die Fed dazu gezwungen sein könnte, die im Dezember beschlossene Zinserhöhung rückgängig zu machen.

Dr. Doom merkwürdig gelassen

Inhaltsverzeichnis

All das hat die Märkte kurzzeitig wieder in Schwung gebracht. Der wieder auf deutlich über 30 Dollar je Barrel gestiegene Ölpreis hat ebenfalls zur Beruhigung an den Börsenplätzen rund um den Globus beigetragen.

Allerdings liegt letzteres offensichtlich nicht an einer Veränderung der Lage auf dem Ölmarkt, die geprägt ist von anhaltender Überproduktion und steigenden Lagerbeständen. Als Grund wird vielmehr vor allem genannt, dass viele, die auf sinkende Ölpreise gewettet hatten, den niedrigen Ölpreis jetzt zum Abkassieren genutzt haben.[3] Es könnte also bald erneut abwärts gehen mit den Preisen.

Auch die Notenbanken müssen erst noch beweisen, ob sie mit den in Aussicht gestellten oder erwarteten „Lockerungsübungen“ tatsächlich einmal mehr die Dynamik der Abwärts-Turbulenzen auf den Finanzmärkten brechen können. Denn das Vertrauen in die Notenbanken hat einen Knacks bekommen, seit Notenbank und Regime in China sichtbar Schwierigkeiten haben, genau das zu leisten.

Die aktuelle Marktberuhigung steht somit auf tönernen Füßen. Sehr schnell kann das Pendel an den Börsen wieder umschlagen, denn auch die weltwirtschaftlichen Perspektiven sowie insbesondere jene der Schwellenländer sind weiterhin düster. Und während beispielsweise die Wirtschaftskrise in Russland inzwischen offen als Systemkrise bezeichnet wird[4], klopfen sich die Mitglieder der Elite beim Jahrestreffen des Weltwirtschaftsforums in Davos noch gegenseitig in der Hoffnung auf die Schulter, das krisengeschüttelte Modell der Globalisierung auch dieses Mal über die Runden bringen zu können. Selbst Prof. Nouriel Roubini, der aufgrund seiner beim Davoser Treffen im Jahr 2007 noch belächelten Crash-Vorhersage den Spitznamen „Dr. Doom“ erhielt, wirkt in Anbetracht der neuen Turbulenzen an den Finanzmärkten und speziell in China[5] im Vergleich zu anderen Crashpropheten ziemlich gelassen. Es wird 2016 keinen Crash geben, nicht in China und auch nicht global, prognostizierte er jetzt.[6]

Fusionswellen und Einkommenskonzentration

Niemand scheint sich gegenwärtig Gedanken darüber zu machen, dass die Probleme in China und der Ölpreisverfall lediglich Symptome für ein geld- und wirtschaftspolitisch bis an die äußersten Grenzen gefahrenes und dadurch dauerhaft instabil gewordenes westliches Wirtschaftssystem sind. Was dieses System zum Schwanken bringt, ist nicht das, was Ökonomen sowie Analysten gegenwärtig diskutieren lässt, ob ein erneuter globalen Crash bevorsteht oder nicht. Es ist etwas anderes und es lässt sich in einem einzigen Chart veranschaulichen:

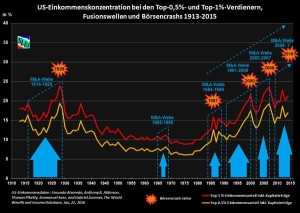

US-Einkommenskonzentration bei Top-1%, 0,5%, M&A, Crashs_1913-2015 Quelle: SLE

Der Chart zeigt, dass Fusionswellen und Einkommenskonzentration – historisch betrachtet – in einem engen Zusammenhang mit großen Börsencrashs stehen. Große Börsencrashs, die zum Teil in eine Finanzmarkt- und Weltwirtschaftskrise mündeten, traten in fast allen Fällen auf dem Höhepunkt einer Welle von Mega-Fusionen und Übernahmen (Mergers & Acquisitions (M&A)) sowie der Einkommenskonzentration ein.

Was in diesem Zusammenhang bei der Frage, ob wieder ein großer Börsencrash und eine Finanzmarkt- und Weltwirtschaftskrise bevorsteht, ins Gewicht fällt, ist die Tatsache, dass sich die Einkommenskonzentration in den USA auf das Rekordniveau von 1929 zubewegt und seit Mitte der 80er Jahre eine Kaskade von Fusionswellen die Unternehmenskonzentration und die globale Dominanz/Abhängigkeit von Konzernen weltweit auf ein historisch beispiellos hohes Level angehoben hat.

Vertrauen der Märkte ist nur geborgt

Die Globalisierung ist im wahrsten Sinne auf die Spitze getrieben worden und damit auch die Abhängigkeit des ganzen Systems von den vergleichsweise wenigen, die es tragen und auch fast allein davon profitieren. Doch dieser Status Quo ist nicht mehr zu halten, wenn Wachstumsgrenzen erreicht und für die Stabilisierung dieses hochkonzentrierten globalen Finanz- und Wirtschaftssystem immer größere Ungleichgewichte in Kauf genommen werden.

Genau das ist es aber, was die Wirtschaftspolitik in den Industriestaaten und insbesondere auch die Notenbanken tun. Es ist deswegen keine Frage mehr, ob ein neuer globaler Crash bevorsteht, sondern nur, ob es bereits 2016 soweit sein wird.

Auszuschließen ist es für dieses Jahr sicher nicht. Die Politik des billigen Geldes kann an den dargelegten fundamentalen systemischen Problemen nichts ändern. Sie erzeugt an den Börsen lediglich die Illusion, dass sie es könnte. Und unter dem Strich haben die Notenbanken seit der Lehman-Pleite die Last der Systemstabilisierung praktisch alleine getragen. Es ist ein aussichtsloser Kampf. Das Vertrauen der Märkte ist nur geborgt. Sie werden es verlieren.

Anmerkungen

[1] http://www.bloomberg.com/news/articles/2016-01-21/draghi-says-ecb-may-ramp-up-stimulus-in-march-on-global-risks

[2] http://www.reuters.com/article/us-china-markets-idUSKCN0V004N

[3] http://www.reuters.com/article/us-global-oil-idUSKCN0V002M

[4] http://www.tagesschau.de/ausland/russland-239.html

[5] http://www.telegraph.co.uk/finance/economics/11845194/Nouriel-Roubini-dismisses-China-scare-as-false-alarm-stuns-with-optimism.html

[6] http://www.focus.de/finanzen/news/konjunktur/er-sah-die-finanzkrise-2008-voraus-oekonom-roubini-in-drei-jahren-droht-die-naechste-grosse-krise_id_5219839.html

Unser Newsletter – Ihr Beitrag zur politischen Kultur!