Warum der Euro immer tiefer sinkt

Es ist kein Wunder, dass der Euro abstürzt. Die Euro-Zone hat ihre Probleme nicht im Griff. Sie ignoriert sie sogar. Die wichtigsten Gründe für den Euro-Verfall.

Abgesehen von Pegida wird in Deutschland gegenwärtig nichts so intensiv diskutiert wie die Frage, ob Griechenland aus dem Euro wird ausscheiden müssen, falls die linksgerichtete Syriza die anstehenden Neuwahlen am 25. Januar gewinnt und ihr Versprechen wahr macht, den austeritätspolitischen Kurs zu beenden.

Ausgelöst hat diese Debatte ein Artikel des „Spiegel“ [1], laut dem Angela Merkel und Wolfgang Schäuble sich angeblich einig sind, dass es für Griechenland keine Alternative zum austeritätspolitischen Kurs gibt und eine Abkehr davon nahezu unausweichlich zum Ausscheiden des Landes aus dem Euro (kurz: Grexit) führen werde. Einen Austritt halten sie demnach für die Währungsunion inzwischen für verkraftbar. [2]

Zwar hat der Spiegel niemanden namentlich zitiert und die Bundesregierung dementierte, in der Griechenlandfrage einen Kurswechsel vollzogen zu haben. Die Debatte in Deutschland hat das jedoch nicht mehr stoppen können und möglicherweise war das auch die Intention der anonymen Weitergabe entsprechender Informationen aus dem Regierungsviertel an den Spiegel.

Niemand spricht über Fakten

Inhaltsverzeichnis

Es ist müßig, sich damit weiter auseinanderzusetzen. Viel interessanter ist die einfache Frage, wie effektiv das austeritätspolitische Sanierungskonzept der Euro-Retter bzw. der Troika (EU-Kommission, EZB, Internationaler Währungsfonds) bisher überhaupt gewesen ist.

Zwei zentrale Annahmen sind mit diesem Konzept verknüpft, nämlich erstens, dass es zur Bewältigung der Staatsschuldenkrise beiträgt und zweitens die Wirtschaft der Krisenstaaten – nach Durchschreiten eines Tals der Tränen – wieder auf einen soliden Wachstumskurs bringt.

Es ist im Grunde erstaunlich, dass in der Debatte über den Grexit und die angebliche Alternativlosigkeit der Austeritätspolitik kaum je von den Fakten die Rede ist, die diese beiden Annahmen wirklich untermauern können. Im Folgenden soll das einmal für die sogenannten PIIGS-Staaten (Portugal. Irland, Italien, Griechenland und Spanien) nachgeholt werden.

Für Griechenland ergibt sich für die Entwicklung der Staatsverschuldung und der Wirtschaftsleistung (Brutto-inlandsprodukt (BIP) zu Marktpreisen) gemäß Angaben von Eurostat folgendes Bild (Abbildung 1):

Wie Griechenlands Schulden stiegen

Griechenland ist bis 2008 kontinuierlich gewachsen. 2006 und 2007 – für den verwendeten Datensatz liegen Eurostat-Daten erst ab 2006 vor – waren die Staatsschulden zwar bereits etwas höher als die Wirtschaftsleistung. Sie stiegen allerdings erst danach drastisch an. Die Finanzmarktkrise begann 2008, die Griechenlandkrise Ende 2009 und die austeritätspolitische Sanierung im Frühjahr 2010. Ein deutlicher Rückgang der Staatsschulden ergab sich erst 2012 – durch den Schuldenschnitt. Doch danach stiegen sie wieder an.

Mit der Wirtschaftsleistung (BIP) Griechenlands ging es indes seit 2008 steil bergab. Sie lag Ende 2013 rund 25 Prozent unter dem Niveau von 2008 und rund 20 Prozent unter dem Wert für 2010. Dadurch bedingt hat sich die Schere zwischen Staatsschulden und Wirtschaftsleistung weit geöffnet.

Insgesamt ist das Bild, das sich aus den Daten für 1998-2013 für Griechenland ergibt, nicht nur beklemmend, sondern es lässt auch die Erfolgsstory vermissen, die das austeritätspolitische Sanierungskonzept angeblich liefern soll.[3]

Irland unter Vorkrisen-Niveau

Für Irland, dass laut besagtem Spiegel-Bericht in den Augen der Bundesregierung ebenso wie Portugal als „saniert“ gilt, ergeben sich insgesamt zwar bessere Werte als für Griechenland. Aber von echter Sanierung kann auch in diesem Fall keine Rede sein, wie Abbildung 2 verdeutlicht.

Insgesamt ergibt sich für Irland bis 2007/2008 eine sehr ähnliche Entwicklung wie im Fall Griechenland. Irland ist allerdings stark von der Immobilienkrise betroffen gewesen und deswegen begann die Talfahrt der Wirtschaftsleistung dort schon 2007.

2010 war der Wirtschaftseinbruch gestoppt. Seitdem gibt es eine leichte, kontinuierliche Erholung, die sich jedoch abgeflacht hat. Unabhängig davon lag das Bruttoinlandsprodukt Ende 2013 noch immer weit unter dem Vorkrisenniveau, wie die grün gestrichelte Linie zeigt und zwar gut 11 Prozent.

Zwar hat sich auch in Irland das Staatsschuldenwachstum in den Jahren 2012 und 2013 verlangsamt. Das ändert aber nichts daran, dass der Schuldenanstieg ab 2008 ungebrochen ist. Und ebenso wie in Griechenland öffnet sich in Irland (seit 2011) die Schere zwischen Wirtschaftsleistung und Staatverschuldung zunehmend.

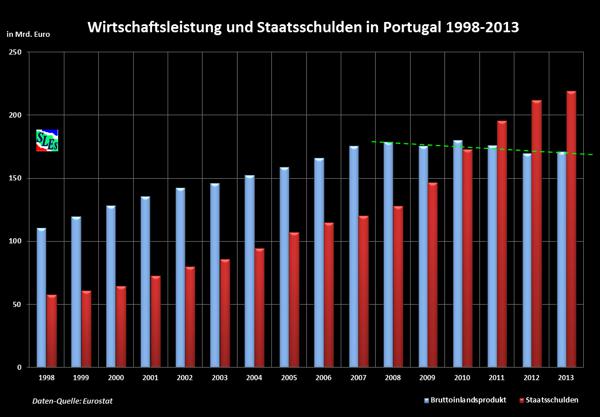

Dass Irland als saniert gilt, bestätigen die Fakten folglich keineswegs. Für das Sanierungskonzept spricht das nicht und zur selben Einschätzung gelangt man beim Blick auf die Entwicklung in Portugal, die in Abbildung 3 veranschaulicht ist.

Laut Spiegel-Bericht gilt für die Bundesregierung auch Portugal als saniert. Tatsächlich ging es jedoch in diesem Euro-Land unter dem austeritätspolitischen Regime mit der Wirtschaftsleistung ebenfalls bergab, wenn auch deutlich weniger stark als in Griechenland. Der Anstieg der portugiesischen Staatsschulden ist indes ungebrochen und wie in Irland übersteigen sie die Wirtschaftsleistung ab 2011 in zunehmendem Maße.

Spanien und Italien schwindsüchtig

Spanien stand im Unterschied zu den vorgenannten Euro-Ländern nicht unter dem Troika-Diktat, verfolgt jedoch in Eigenregie einen austeritätspolitischen Kurs. Die bisherige Bilanz der Sanierungspolitik fällt ebenfalls nicht gut aus, wie beim Blick auf die Abbildung 4 auffällt.

Von 2008 bis 2013 ist die Wirtschaftsleistung Spaniens zurückgegangen und die Staatsverschuldung kontinuierlich und stark angestiegen. Sollte dieser Trend anhalten, werden die spanischen Staatsschulden bald höher sein als das Bruttoinlandsprodukt.

Damit ergibt sich in Spanien unter dem austeritätspolitischen Regime derselbe Trend wie in den drei anderen Euro-Staaten. Und auch Italien stellt keine Abweichung von dieser Regel dar (siehe Abbildung 5).

Im Unterschied zu allen zuvor genannten Euro-Staaten hatte Italien nicht erst seit 2008 ein Schuldenproblem, sondern schon in den Jahren zuvor. Seit 2008 übersteigen die Staatsschulden die Wirtschaftsleistung Italiens in zunehmendem Maße. Die Wirtschaftsleistung stagniert seither bestenfalls. Genau genommen lag sie nur in einem einzigen Jahr (2011) knapp über dem Wert von 2008. Vor allem aber geht sie seit 2011 langsam zurück.

Zweifellos hat Italien erst sehr spät mit dem Sparen und den Reformen angefangen. Doch was immer bis Ende 2013 geschehen ist, in Bezug auf die Staatsschulden und die Wirtschaft kann nicht von einer positiven Entwicklung gesprochen werden.

Frankreich wackelt

Zum Vergleich soll abschließend noch ein Blick auf die Entwicklung in Frankreich geworfen werden. Zwar will Frankreich das Problem der Staatsverschuldung angehen, aber 2013 war das jedenfalls noch nicht der Fall.

Klar zu erkennen ist in der Abbildung 6, dass Frankreichs Wirtschaftsleistung bis Ende 2013 immer noch gestiegen ist, sich das Wachstum zuletzt aber verlangsamt hat. Die Staatsschulden sind indes kontinuierlich gestiegen und erreichen inzwischen fast das Niveau der Wirtschaftsleistung des Landes.

Vor dem Hintergrund der Entwicklung in den PIIGS-Staaten erscheint fraglich, ob ein austeritätspolitischer Kurs dieses Problem lösen kann. Genau deswegen gibt es Streit in der sozialistischen Partei des Präsidenten Hollande, der nach wie vor keinen eindeutigen und vor allem überzeugenden Kurs vorzugeben vermag.

Die Entwicklung der Staatsverschuldung und der Wirtschaftsleistung in den PIIGS-Staaten spricht nicht für das austeritätspolitische Sanierungskonzept. Die Entwicklung weist in allen untersuchten Ländern dieselben zentralen Tendenzen auf: Die Wirtschaft wird dadurch geschwächt, die Staatsschulden steigen weiter und klettern früher oder später über das Niveau der Wirtschaftsleistung.

In Griechenland, Portugal und Irland, aber auch in Italien ist letzteres eingetreten. In Spanien, das später als die genannten Länder in den Sog der Schuldenkrise geriet, läuft die Entwicklung in dieselbe Richtung, in Frankreich auch. In Italien, das schon lange vor der Finanzmarktkrise ein Schuldenproblem hatte, ist die Schere zwischen Staatsschulden und Wirtschaftsleistung inzwischen weit geöffnet.

Alternativlos?

Vor diesem Hintergrund erscheint die Behauptung der Bundesregierung, der Sparkurs in Griechenland trage Früchte und sei alternativlos, das heißt im Klartext, der einzig erfolgversprechende Weg, kaum haltbar. Im Gegenteil deutet die oben dargelegte Entwicklung darauf hin, dass es in Europa an der Zeit ist, in eine breite Debatte über erfolgversprechendere Alternativkonzepte einzutreten.

Griechenland vor die Wahl „Austeritätspolitik oder Grexit“ zu stellen, führt Europa lediglich noch tiefer in eine offensichtlich wirtschaftsideologisch bedingte Sackgasse – mit fatalen Wirkungen für Wirtschaft und Staatsfinanzen in der Euro-Zone. Das ist ganz gewiss ein Grund für die griechischen Wähler, sich davon bei der Abgabe ihrer Stimme am 25. Januar nicht beirren zu lassen. Denn was nützt es, wie es auch die EZB fordert, den Kurs der Einsparungen und Einschnitte immer weiter fortzusetzen, wenn die Staatsschulden trotzdem weiter steigen?

So betrachtet ist es natürlich absolut kein Wunder, dass sich der Euro im Sinkflug befindet. Die Euro-Zone hat ihre Probleme nicht im Griff. Sie ignoriert sie sogar. Welchen Investor kann das ermutigen?

Anmerkungen

[1] „Bundesregierung hält Ausscheiden Griechenlands aus dem Euro für verkraftbar“, Spiegel Online: http://www.spiegel.de/politik/ausland/griechenland-bundesregierung-hat-nichts-gegen-austritt-aus-euro-a-1011122.html

[2] Stefan L. Eichner, „Merkels fatales Versagen“, GEOLITICO: www.geolitico.de/2015/01/05/merkels-fatales-versagen

[3] Günther Lachmann, „Grieche kündigt Euro-Ausstieg an“, GEOLITICO: https://www.geolitico.de/2014/12/28/grieche-kuendigt-euro-austritt-an/

Unser Newsletter – Ihr Beitrag zur politischen Kultur!